Анализ размера и тенденций рынка NPK-удобрений

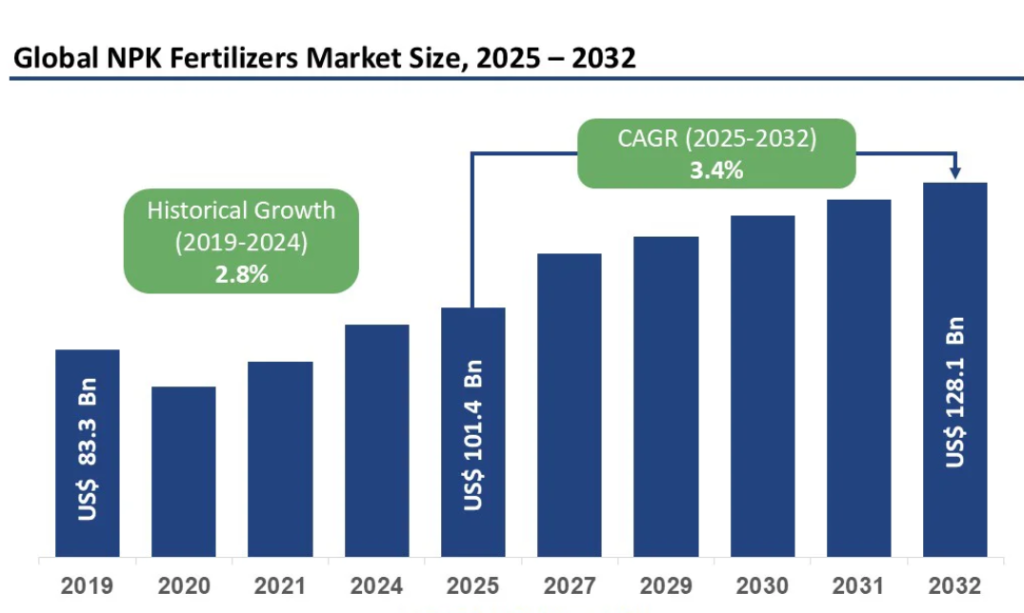

Мировой рынок NPK-удобрений, вероятно, достигнет стоимости в 101,4 млрд долл. США в 2025 году и, как ожидается, достигнет 128,1 млрд долл. США, демонстрируя среднегодовой темп роста (CAGR) в 3,4% в период с 2025 по 2032 год.

Рост отражает устойчивый спрос, обусловленный ускоряющимся ростом мирового населения, интенсификацией сельскохозяйственных практик и растущим внедрением технологий точного земледелия. Рынок составляет приблизительно от 55% до 75% мирового рынка удобрений, что подчеркивает критически важную роль формуляций на основе азота, фосфора и калия в современном сельском хозяйстве.

При дополнительных рыночных возможностях, превышающих 26,7 млрд долл. США в течение прогнозируемого периода, сектор NPK-удобрений представляет значительный потенциал для расширения производителей, дистрибьюторов и участников сельскохозяйственной отрасли по всему миру.

Тенденции и возможности рынка NPK-удобрений

На развивающихся рынках Южной Азии, Юго-Восточной Азии и Африки к югу от Сахары наблюдается начальное внедрение сбалансированных практик NPK-удобрения, что создает значительные возможности для создания новых предприятий.

Рынок NPK-удобрений в Азиатско-Тихоокеанском регионе готов к устойчивому долгосрочному росту, при этом Индия, Вьетнам и Индонезия вместе составляют значительную часть регионального потребления.

Анализ по типам продукции

Синтетические NPK-удобрения доминируют на мировом рынке, на их долю приходится более 70% общего объёма выручки, что объясняется хорошо налаженной производственной инфраструктурой, стандартизированными формуляциями питательных веществ и доказанной агрономической эффективностью. Эти удобрения обеспечивают точно сбалансированные соотношения NPK, гарантируя постоянную доступность питательных веществ с учётом потребностей культуры и почвы.

Их длительный срок хранения, отсутствие патогенов и предсказуемая эффективность в различных агроклиматических условиях укрепляют их популярность. Крупнейшие производители совместно занимают около 30-35% мировой доли. Сегмент продолжает расширяться в развивающихся регионах, где доступность по цене, наличие и простота использования делают синтетическую продукцию предпочтительной среди мелких фермеров.

Напротив, органические NPK-удобрения становятся самым быстрорастущим сегментом, демонстрируя среднегодовой темп роста (CAGR) в 7-8% на рынках устойчивого сельского хозяйства. Полученные из отходов животноводства, растительных остатков и микробных источников, эти формуляции улучшают здоровье почвы, минимизируют химические остатки и соответствуют требованиям органической сертификации.

Региональный анализ и тенденции

На Азиатско-Тихоокеанский регион приходится более 40% мирового потребления NPK-удобрений, что укрепляет его позиции в качестве ведущего регионального центра роста. Ожидается, что региональный рынок, оцененный в 9,2 млрд долл. США в 2024 году, будет расти со среднегодовым темпом роста (CAGR) в 1,9% до 2035 года, чему способствуют Индия, Вьетнам и Индонезия, на которые в совокупности приходится почти 68% потребления. Ожидается, что рынок NPK в Китае достигнет 34,4 млрд долл. США, а в Индии — 25,3 млрд долл. США к 2032 году.

Китай остается крупнейшим региональным экспортёром с 50% долей экспорта, в то время как и Китай, и Индия лидируют по объёмам импорта. Конкурентные преимущества проистекают из низкозатратного производства, обильных минеральных запасов и эффективных логистических сетей.

Конкурентный ландшафт

Мировой рынок NPK-удобрений демонстрирует умеренную консолидацию, при этом на долю ведущих производителей приходится 30-35% совокупной доли рынка.

Эта фрагментированная структура контрастирует с сегментами индустрии удобрений, демонстрирующими более высокую консолидацию, что отражает сохраняющиеся преимущества географического масштаба, региональные различия в производственных затратах и влияние тарифной/торговой политики, которые фрагментируют глобальную рыночную интеграцию. Производители среднего уровня занимают 15-20% региональной доли рынка за счёт стратегий дифференцированного позиционирования и географической фокусировки.

Региональные производители и предприятия по смешиванию удобрений множатся на развивающихся рынках, используя преимущества транспортных расходов и локализованных сетей взаимоотношений с фермерами. Такая рыночная структура открывает возможности для дифференциации через инновации, устойчивое позиционирование и пакетирование услуг, а не только за счёт конкуренции на основе масштаба.